Kanggo investor lan pemberi pinjaman, kualitas pengungkapan iklim saka peminjam minangka jendela utama kanggo kesiapan transisi. Nanging, panyebaran kerangka kerja global wis nggawe "sup alfabet" sing asring nyebabake kesel ESG lan risiko informasi asimetris. Ngerteni nuansa teknis antarane kerangka kerja kasebut penting banget kanggo ngevaluasi apa peminjam pancen nyuda risiko utawa mung melu kepatuhan kothak centhang.

Dampak versus Materialitas Keuangan ing Standar Global

Lanskap pelaporan sacara fundamental dipérang déning konsep saka materialitas.

Materialitas Ganda (GRI)

Inisiatif Pelaporan Global (GRI) migunakaké prinsip materialitas ganda. Pendekatan iki nuduhaké kepriyé perusahaan mengaruhi lingkungan lan masyarakat (njero njaba) lan kepriyé owah-owahan lingkungan mengaruhi perusahaan (njaba njero). Iki dadi standar emas kanggo transparansi multi-stakeholder nalika tetep bisa dioperasikake karo standar keuangan.

Materialitas Keuangan (TCFD & ISSB)

Gugus Tugas Pengungkapan Keuangan sing gegandhengan karo Iklim (TCFD) lan Dewan Standar Keberlanjutan Internasional (ISSB) fokus ing materialitas finansial. Kerangka kerja iki mbukak informasi sing migunani kanggo investor nalika nggawe keputusan alokasi sumber daya. IFRS S2 nggabungake kanthi lengkap arsitektur papat pilar TCFD, sing kalebu Tata Kelola, Strategi, Manajemen Risiko, lan Metrik/Target, nggawe garis dasar global sing nyambungake kinerja iklim langsung karo nilai perusahaan.

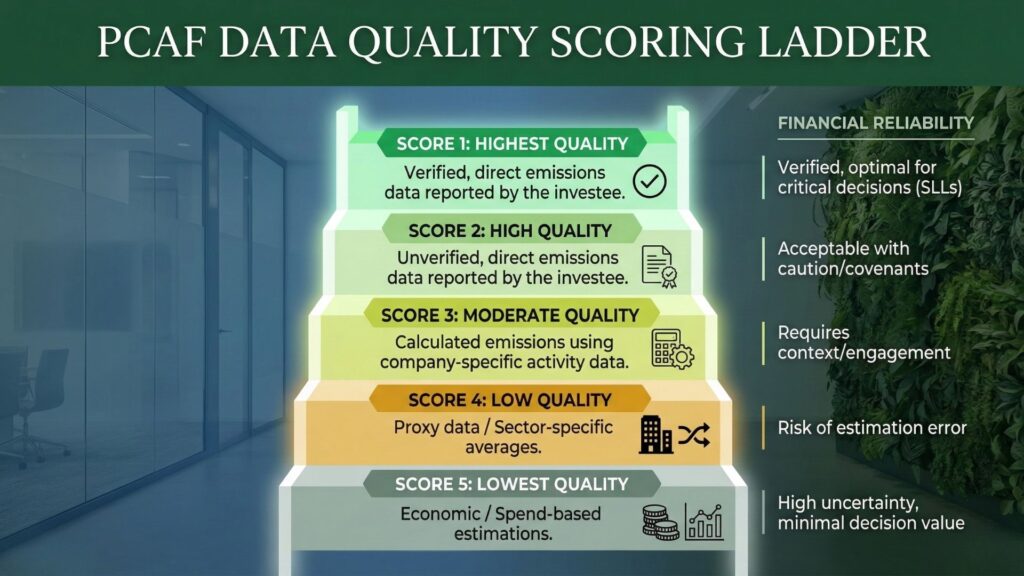

Sistem Penilaian Kualitas Data PCAF

Kemitraan kanggo Keuangan Akuntansi Karbon (PCAF) dirancang khusus kanggo industri keuangan kanggo ngetung emisi sing didanai (Cakupan 3, Kategori 15). Inti saka metodologi PCAF yaiku sistem penilaian limang tingkat sing ngirim tingkat kapercayan data emisi. Skor 1 makili kualitas paling dhuwur, sing nglibatake emisi langsung sing wis diverifikasi data sing dilapurake dening pihak sing diinvestasikan. Skor 5, sing paling endhek, gumantung marang prakiraan ekonomi adhedhasar data pengeluaran sing amba utawa rata-rata sektor. Pembaruan PCAF 2025 wis ngembangake ruang lingkup iki kanggo nyakup metodologi kanggo struktur "Panggunaan Hasil" lan "utang sub-negara," sing ngidini bank nglaporake obligasi pemerintah daerah lan kotamadya kanthi luwih presisi.

| Skor PCAF | Kualitas Data | Katrangan Sumber | Keandalan kanggo Keuangan |

| 1 | paling | Emisi langsung sing wis diverifikasi saka pihak sing diinvestasikan | Pilihan utama kanggo SLL |

| 2 | High | Emisi langsung sing durung diverifikasi saka investee | Ditampa karo perjanjian |

| 3 | Moderate | Diitung saka data aktivitas khusus perusahaan | Mbutuhake keterlibatan |

| 4 | kurang | Data proxy / Rata-rata khusus sektor | Risiko kekurangan penyediaan |

| 5 | Paling murah | Estimasi ekonomi / adhedhasar pengeluaran | Dhuwur kahanan sing durung mesthi |

Investor lan pemberi pinjaman kudu nggoleki "informasi sing gegandhengan"—pranala eksplisit antarane risiko iklim sing diungkapake dening peminjam lan item laporan keuangan. Pengungkapan sing ora duwe rincian pengawasan dewan (saiki mung diungkapake dening 25% perusahaan) utawa gagal nggunakake analisis skenario iklim sing ndeleng mangsa ngarep kudu ditandhani minangka risiko dhuwur sajrone proses uji tuntas.

Pembaruan PCAF 2025 wis ngembangake standar iki kanggo nutupi 10 kelas aset, kalebu struktur Panggunaan Hasil lan utang sub-negara, sing ngidini bank nglaporake obligasi pemerintah daerah lan kotamadya kanthi luwih presisi.

Tips Pro Strategis kanggo Ngevaluasi Kualitas Pengungkapan

Kanggo ngluwihi optik lan njamin pengungkapan menehi nilai asli, para pemberi pinjaman kudu nggoleki:

- Audit Informasi sing Terhubung: Golekana pranala eksplisit antarane risiko iklim sing diungkapake dening peminjam lan item laporan keuangan. Pengungkapan sing nganggep ESG minangka narasi sing kapisah tanpa kuantifikasi finansial minangka indikator risiko dhuwur.

- Analisis Skenario Iklim Mandat: IFRS S2 khusus mbutuhake perusahaan kanggo njelasake ketangguhan strategi nggunakake analisis skenario sing ana gandhengane karo iklim. Para pemberi pinjaman kudu menehi tandha pengungkapan apa wae sing ora duwe pemodelan sing ndeleng mangsa ngarep iki minangka ora cukup kanggo penetapan rega risiko kredit.

- Verifikasi Proses Tata Kelola, Ora Mung Nyatakake: Aja nglaporake tata kelola sing mung ana tandha centhang. Pengungkapan sing berkualitas tinggi njlentrehake frekuensi lan proses sing tepat babagan informasi sing diwenehake marang dewan babagan risiko iklim, tinimbang mung nyatakake yen ana pengawasan.

- Nliti Alokasi Sumber Daya Rencana Transisi: Rencana transisi luwih saka mung tujuan; kudu kalebu asumsi kritis lan kepiye perusahaan nyedhiyakake sumber daya kanggo kegiatan sing wis digarisake. Rencana tanpa komitmen CapEx sing jelas bisa uga mung hiasan jendela.

kesimpulan

Pengungkapan iklim sing standar minangka pondasi alokasi modal sing efisien. Kanthi mbandhingake kerangka kerja lan ngetrapake skor kualitas data sing ketat, lembaga keuangan bisa ngenali para peminjam kanthi integritas dhuwur lan nyuda risiko greenwashing.

Wis siap ngatasi kesenjangan antarane pengungkapan lan alokasi modal? Hubungi ahli kanggo njaluk saran supaya bisa ngapikake uji tuntas risiko transisi sampeyan utawa kanggo nggabungake penilaian kualitas data PCAF menyang kerangka kerja pinjaman sampeyan. Klik ing kene kanggo ngubungi.

Artikel iki ditulis dening Virna Chávez saka Green Initiative Tim.

FAQ - Pitakon Paling Kerep

Bentenane utama ana ing materialitas. TCFD (Task Force on Climate-related Financial Disclosures) fokus ing materialitas finansial—kepriye owah-owahan iklim mengaruhi keuntungan perusahaan. GRI (Global Reporting Initiative) nggunakake "dual materiality," sing nglacak risiko finansial perusahaan lan dampak eksternal marang lingkungan lan masyarakat.

Skor PCAF (Partnership for Carbon Accounting Financials) kuwi peringkat 1 nganti 5 sing digunakake kanggo ngomunikasikake keandalan data emisi karbon. Skor 1 nggambarake kualitas paling dhuwur (data langsung sing wis diverifikasi), dene Skor 5 nggambarake kualitas paling endhek (data sing diestimasikake adhedhasar pengeluaran ekonomi).

IFRS S2, sing diterbitake dening Dewan Standar Keberlanjutan Internasional (ISSB), nggabungake kanthi lengkap arsitektur papat pilar TCFD (Tata Kelola, Strategi, Manajemen Risiko, lan Metrik/Target). Iki dirancang kanggo dadi garis dasar global kanggo pengungkapan keuangan sing ana gandhengane karo iklim.

Analisis skenario iklim minangka alat sing bisa ndeleng mangsa ngarep sing nguji ketahanan peminjam nglawan macem-macem jalur iklim ing mangsa ngarep (contone, jagad 1.5°C vs. 3°C). Kanggo para pemberi pinjaman, iki penting banget kanggo penetapan rega risiko kredit sing akurat lan ngenali kesiapan transisi jangka panjang.

Emisi sing didanai (Cakupan 3, Kategori 15) yaiku emisi gas omah kaca sing ana gandhengane karo utangan, investasi, lan underwriting asuransi lembaga keuangan. Nlacak iki penting banget kanggo bank supaya portofolio bisa selaras karo target Net Zero.

Referensi & Wacan Salajengipun

- BDO. (2025). Jebakan umum ing pelaporan iklim. https://www.bdo.co.uk/en-gb/insights/audit-and-assurance/common-pitfalls-in-climate-reporting

- Yayasan IFRS. (November 2024). Perbandingan: Pengungkapan sing ana gandhengane karo iklim IFRS S2 karo rekomendasi TCFD. https://www.ifrs.org/content/dam/ifrs/supporting-implementation/ifrs-s2/ifrs-s2-comparison-tcfd.pdf

- Kemitraan kanggo Keuangan Akuntansi Karbon. (2 Desember 2025). Standar emisi sing didanai bagean A. (https://carbonaccountingfinancials.com/files/standard-launch-2025/PCAF-PartA-2025-Full-Document-Clean.pdf)