Pasar keuangan saiki lagi ngalami transisi fundamental saka pendanaan "basis hasil" menyang "sing ana gandheng cenenge karo kinerja"struktur. Ing tahap awal keuangan ijo, modal mung ditandhani kanggo aset tartamtu kaya ladang angin utawa susunan surya. Saiki, Pinjaman sing gegandhengan karo Keberlanjutan (SLL) lan Obligasi (SLB) wis kanthi efektif ngowahi kinerja iklim dadi perjanjian finansial.

Nemtokake Keuangan sing Digandhengake karo Kinerja

Pinjaman sing gegandhengan karo Keberlanjutan minangka piranti pendanaan perusahaan ing ngendi biaya modal, sing paling umum yaiku tingkat bunga, ana gandhengane langsung karo prestasi Target Kinerja Keberlanjutan (SPT) sing wis ditemtokake dening peminjam. Instrumen kasebut ngidini dana digunakake kanggo tujuan perusahaan umum, sing mbedakake saka pinjaman ijo tradisional sing mbutuhake dana sing dialokasikan kanggo proyek lingkungan tartamtu.

Semono uga, Obligasi sing Digandhengake karo Keberlanjutan minangka instrumen utang ing ngendi penerbit setya nggayuh tonggak sejarah keberlanjutan tartamtu. Karakteristik finansial utawa struktural obligasi, kayata tingkat kupon, nyetel adhedhasar pencapaian target kasebut. Kanthi nggunakake margin ratchets, yaiku penyesuaian tingkat bunga sing biasane antara 5 nganti 25 poin basis, para pemberi pinjaman bisa menehi insentif marang prilaku perusahaan kanthi langsung.

Nanging, évolusi iki nggawé paradoks teknis: supaya insentif iki bisa dipercaya, kudu didhukung déning data kanthi akurasi dhuwur. Yèn biaya Pemantauan, Pelaporan, lan Verifikasi (MRV) ngluwihi keuntungan finansial saka greenium, yaiku diskon suku bunga, instrumen kasebut dadi ora layak sacara ekonomi kanggo peminjam lan risiko reputasi kanggo pemberi pinjaman. Kanggo ngatasi iki, lembaga keuangan kudu nyetel ... Investasi MRV karo skala lan kerumitan portofolio.

Apa Sebab Infrastruktur MRV Penting ing Keuangan Modern

Transisi global menyang ekonomi nol bersih wis micu owah-owahan struktural ing pendanaan iklim. Pendanaan iklim berbasis kinerja mbutuhake sistem pemantauan sing kuat kanggo ngowahi ketahanan iklim dadi kewajiban manajerial sing regane larang. Lembaga kudu pindhah saka pelaporan subyektif menyang bukti objektif kanggo njaga integritas pasar.

Lanskap saiki nuduhake yen ketidakpastian garis dasar median ing sistem manual bisa ngluwihi 171% saka perkiraan rata-rata. Variabilitas iki nyebabake over-kredit utawa penyesuaian margin sing ora akurat. Infrastruktur integritas dhuwur nggunakake pendekatan ansambel multi-model lan data geospasial historis kanggo nyuda variabilitas iki.

Navigasi Evolusi MRV: Roadmap Kecanggihan

Investasi institusional ing MRV umume dikategorikake dadi telung tingkatan adhedhasar ukuran aset lan skala operasi sing ana gandhengane karo keberlanjutan. Mbangun "lapisan bebener" integritas dhuwur mbutuhake pendekatan bertahap sing ngimbangi pengeluaran modal (CapEx) karo penghematan operasional jangka panjang.

Tingkat 1: Lembaga Cilik (aset <€1 milyar)

Institusi cilik, biasane sing duwe aset sing ana gandhengane karo keberlanjutan kurang saka €1 milyar, asring gumantung marang metodologi Tier 1. Iki ngutamakake minimalake pengeluaran modal dimuka (CapEx) kanthi nggunakake faktor standar IPCC—nilai emisi umum sing diwenehake kanggo macem-macem kegiatan—lan template pelaporan manual. Tujuan utama kanggo para pemain iki yaiku kanggo nyuda beban administratif nalika njaga tingkat kepatuhan dhasar sing nyukupi syarat "kotak centhang" peraturan. Sanajan bisa diakses, pendekatan iki ngalami "audit lag" sing signifikan, ing ngendi siklus verifikasi mbutuhake wektu 12 nganti 24 wulan, sing bisa nyebabake risiko "informasi asimetris" ing ngendi para pemberi pinjaman ora bisa verifikasi manawa target kinerja pancen wis dipenuhi.

Tingkat 2: Lembaga Ukuran Menengah (aset €1 milyar–€30 milyar)

Institusi ukuran menengah makili segmen sing lagi transisi menyang panggunaan data digital. Kanthi nggunakake basis data berbasis maya kanggo nglumpukake data peminjam, institusi kasebut nyuda biaya tenaga kerja rekonsiliasi manual, sing bisa tekan $250,000 saben taun kanggo portofolio moderat. Fase iki fokus ing efisiensi lan standarisasi pelaporan ing macem-macem sektor kanggo nggampangake penilaian risiko ing saindenging portofolio. Kanthi nggabungake data pihak katelu, kayata owah-owahan panggunaan lahan sing asale saka satelit, FI bisa netepake garis dasar sing luwih konsisten lan objektif kanggo pelacakan kinerja.

Tingkat 3: Institusi Gedhe (aset >€30 milyar)

Institusi gedhe entuk manfaat saka ekonomi skala sing signifikan kanthi nandur modal ing MRV Digital lengkap (dMRV). Sanajan CapEx awal luwih dhuwur, pengeluaran operasional (OpEx) verifikasi dikurangi kira-kira 50-70% liwat otomatisasi lan penghapusan syarat kunjungan situs fisik. Kanggo entitas kasebut, dMRV ora mung alat kepatuhan nanging uga pembeda strategis sing ngidini dheweke menehi syarat sing luwih kompetitif lan narik modal sing fokus ing ESG kanthi biaya sing luwih murah. Transisi iki ngaktifake "Audit Internet" ing ngendi perangkat keras lan perangkat lunak disertifikasi sapisan, saengga verifikasi sabanjure bisa ditindakake saka jarak jauh.

| Tingkat Kelembagaan | Ambang Aset | Metodologi MRV | Asil Keuangan |

| cilik | <€1 milyar | Tingkat 1 (Baku IPCC) | CapEx Rendah / Tenaga kerja Tinggi |

| Mid-Size | €1 milyar–€30 milyar | Awan Digitalisasi | Tabungan Rekonsiliasi |

| gedhe | >€30 milyar | DMRV / IoT lengkap | Pangurangan OpEx 50–70% |

Implementasi Infrastruktur MRV Langkah demi Langkah

Kanggo mbangun lapisan bebener kanthi integritas dhuwur, lembaga keuangan kudu ngetutake roadmap bertahap iki:

Langkah 1: Peta Lanskap Data Saiki

Evaluasi sistem manajemen portofolio sing wis ana lan identifikasi ing ngendi data emisi ilang utawa diestimasikake. Penilaian iki ngidini para pemberi pinjaman menehi prioritas marang sektor kanthi materialitas dhuwur, kayata utilitas energi utawa manufaktur abot.

Langkah 2: Nemtokake Tingkatan Kecanggihan

Selarasake investasi karo ukuran portofolio. Lembaga cilik (aset <€1 milyar) asring gumantung marang metodologi Tier 1 nggunakake faktor standar IPCC. Lembaga ukuran menengah (aset €1 milyar–€30 milyar) transisi menyang konsumsi digital nggunakake basis data maya kanggo nyuda biaya rekonsiliasi manual. Lembaga gedhe (aset >€30 milyar) nandur modal ing MRV Digital lengkap (dMRV) kanggo entuk manfaat saka skala ekonomi.

Langkah 3: Ngenali "Hotspot DMRV"

Wates efisiensi nargetake rasio integritas-kanggo-biaya sing paling dhuwur tinimbang entuk akurasi 100% ing endi wae. Para pemberi pinjaman kudune ndigitalisasi komponen alur kerja prioritas, kayata pitungan pangurangan emisi otomatis (ER) lan verifikasi pihak katelu, ing ngendi proses manual alon lan intensif sumber daya.

Langkah 4: Nginstal Gateway Middleware

Para FI kudune masang lapisan middleware kanggo nggampangake panggunaan data wektu nyata sing aman saka platform dMRV tinimbang ngganti sistem perbankan inti lawas. Gerbang API tumindak minangka penerjemah antarane data sensor IoT lan format perbankan tradisional.

Langkah 5: Selaras karo Verifikator Terakreditasi

Penjamin kepercayaan pungkasan yaiku verifikator pihak katelu. Kanggo keuangan berbasis kinerja, verifikator kudu diakreditasi miturut standar internasional kayata ISO 14064-3 lan ISO 14065.

Tips Pro Strategis kanggo Implementasi

Kanggo transisi saka latihan kepatuhan "kotak centhang" menyang operasi strategis bernilai tinggi, lembaga keuangan kudu nimbang strategi integrasi canggih iki:

1. Regane Karbon Internal (ICP) sing wis ditemtokake

Praktik paling apik global wis ngluwihi "biaya token" utawa "rega bayangan" sing mung digunakake kanggo pelaporan teoritis. ICP sing efektif kudu diprogram kanthi ketat menyang persetujuan belanja modal (CapEx), kanggo mesthekake yen ora ana proyek sing entuk persetujuan kajaba tetep layak miturut rega karbon internal. Strategi iki penting kanggo perusahaan sing nyiapake lanskap kepatuhan kaya Pasar Karbon India (ICM) lan Skema Perdagangan Kredit Karbon (CCTS), sing menehi rega finansial kanggo emisi gas omah kaca sing nyata. Institusi kudune ngukur ICP karo sinyal eksternal; contone, nyetel rega berjenjang wiwit ₹1,500/t ing taun 2025 lan skala dadi ₹3,000/t ing taun 2030 mbantu menehi sinyal biaya transisi sing nyata kanggo para peminjam lan menehi insentif kanggo dekarbonisasi sing luwih agresif sadurunge skema domestik diperketat.

2. Fokus ing "Hotspot DMRV" kanggo ROI Maksimum

"Efficiency Frontier" dudu babagan nggayuh akurasi 100% ing saben titik data; iki babagan nemokake rasio integritas-kanggo-biaya sing paling dhuwur tinimbang nggayuh akurasi 100% ing endi wae. Para pemberi pinjaman kudu ngenali komponen alur kerja prioritas, utawa hotspot DMRV, ing ngendi digitalisasi menehi nilai paling gedhe, kayata pitungan pengurangan emisi otomatis (ER) lan verifikasi pihak katelu. Area prioritas dhuwur biasane kalebu proses manual sing sacara historis alon, rawan kesalahan, lan intensif sumber daya. Kanthi nimbang keuntungan saka penginderaan canggih karo alternatif sing kurang kompleks nanging gampang kasedhiya, bank bisa nggedhekake portofolio kanthi luwih efektif biaya.

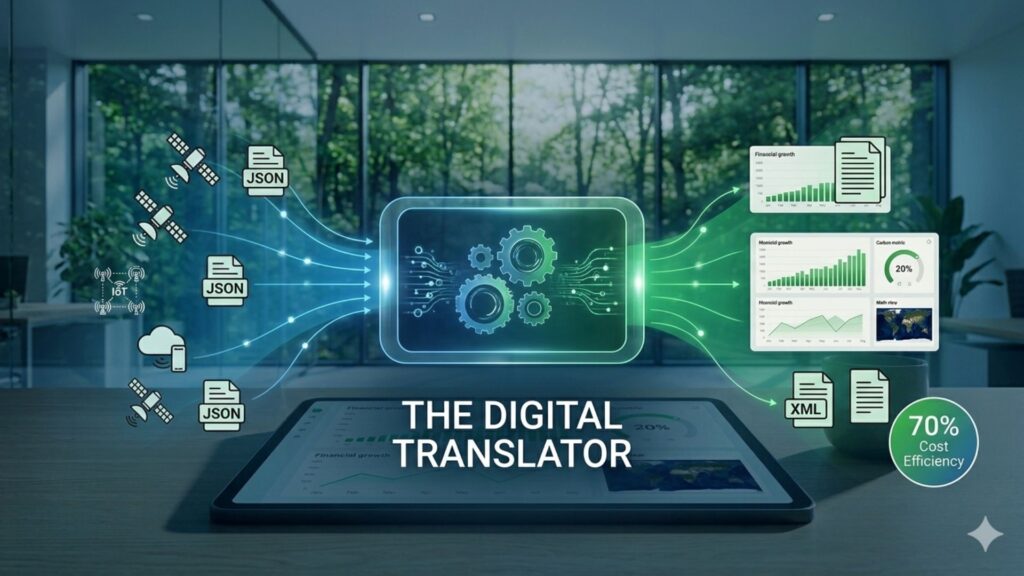

3. Pasang API Gateways minangka "Penerjemah Digital"

Tinimbang nyoba ndandani sistem perbankan inti lawas sajrone pirang-pirang taun, FI kudune nggunakake lapisan middleware. Gateway API tumindak minangka "penerjemah" antarane macem-macem "dialek" teknis ekonomi iklim—contone, ngowahi data JSON saka sensor IoT dadi format XML sing dibutuhake dening platform perbankan tradisional.

Gateway unggulan, kaya ta Tyk, bisa nawakake penghematan biaya nganti 70% liwat arsitektur cloud-native nalika nyedhiyakake kontrol terpusat sing dibutuhake kanggo ngintegrasi mitra fintech kanthi cepet lan ngotomatisasi kepatuhan.

Nggunakake platform kanthi integrasi bawaan bisa ngilangi silo data, menehi dewan "sumber bebener" sing terpadu ing departemen pengadaan, manajemen proyek, lan risiko.

4. Ngadopsi Sistem Digital wiwit "Dina Pertama"

Salah sawijining jebakan sing paling umum yaiku nundha implementasi MRV, sing asring nyebabake "kesenjangan data" sing ora mungkin utawa larang banget kanggo didandani mengko. Ngretrofit data produksi historis misuwur semrawut lan bisa ngganggu sertifikasi, bisa uga nglelebke tawaran sanajan proyek sing ndasari bisa ditindakake. Kanthi netepake tulang punggung digital wiwit wiwitan, institusi njamin manawa saben ton karbon bisa diukur, bisa dilacak, lan bisa diverifikasi, nglindhungi potensial pendapatan jangka panjang lan nambah kapercayan para pembeli.

Pitakonan Paling Sering (FAQ)

Titik basis minangka unit pangukuran standar ing keuangan sing makili satus persen (0.01%). Ing instrumen sing ana gandhengane karo keberlanjutan, titik basis digunakake kanggo nyatakake variasi cilik ing tingkat bunga kanthi presisi absolut. Iki ngilangi kebingungan antarane owah-owahan persentase relatif lan absolut. Contone, penyesuaian 25 poin basis cocog karo owah-owahan persis 0.25%.

Kurungan 5 nganti 25 bps minangka konvensi pasar sing wis ditetepake kanggo insentif sing ana gandhengane karo kinerja ing Pinjaman sing Ana gandhengane karo Keberlanjutan. Kisaran iki saiki luwih konservatif tinimbang ratchets fasilitas keuangan tradisional, sing biasane nyuda bunga ing kisaran 10 nganti 50 poin basis. Pemberi pinjaman asring njaga kenaikan kasebut amarga istilah sing ana gandhengane karo kinerja minangka inovasi sing relatif anyar. Pendekatan sing ati-ati iki ngidini peserta pasar kanggo nguji pengawasan target ing praktik sadurunge dampak finansial sing luwih jembar lan luwih penting diadopsi.

"Grenium" nuduhake diskon suku bunga sing ditampa dening peminjam amarga target keberlanjutan wis digayuh. Iki tumindak minangka insentif finansial kanggo ningkatake kinerja lingkungan. Nanging, peminjam kudu mesthekake yen biaya Pemantauan, Pelaporan, lan Verifikasi (MRV) ora ngluwihi diskon iki, utawa instrumen kasebut dadi ora layak sacara ekonomi.

Hotspot DMRV iku komponen alur kerja tartamtu—kayata pitungan pangurangan emisi otomatis (ER) utawa verifikasi pihak katelu—ing ngendi digitalisasi nawakake rasio integritas-kanggo-biaya paling dhuwur. Tinimbang nyoba entuk akurasi 100% ing saben titik data, fokus ing hotspot iki ngidini lembaga keuangan kanggo ngukur portofolio kanthi efektif biaya nalika ngilangi proses manual sing alon lan rawan kesalahan.

Nyoba ndandani sistem perbankan inti lawas kanthi lengkap asring dadi proyek sing mbutuhake wektu pirang-pirang taun lan larang banget. Gerbang API tumindak minangka "penerjemah digital" (middleware), sing ngowahi format data modern saka sensor IoT dadi format tradisional sing dibutuhake dening platform perbankan sing wis ana. Pendekatan iki bisa nawakake penghematan biaya nganti 70% lan ngidini institusi kanggo nggabungake mitra fintech anyar lan ngotomatisasi kepatuhan meh langsung.

Artikel iki ditulis dening Virna Chávez saka Green Initiative Tim.

Referensi & Wacan Salajengipun

Anaxee. (28 Juli 2025). Menang ngluwihi kepatuhan: Kepiye pasar karbon bisa ngasah kaunggulan kompetitif sampeyan. https://anaxee.com/winning-beyond-compliance-how-carbon-markets-can-sharpen-your-competitive-edge/

Carbonfuture. (8 Oktober 2025). 7 alesan kenapa pemasok penghilang karbon utama nggunakake MRV digital wiwit dina pertama. https://www.carbonfuture.earth/magazine/7-reasons-leading-carbon-removal-suppliers-use-digital-mrv-from-day-one

Lawrbit. (Januari 2026). Kerangka hukum sing komprehensif kanggo Skema Perdagangan Kredit Karbon (CCTS). https://www.lawrbit.com/article/carbon-credit-trading-scheme/

Kemitraan kanggo Keuangan Akuntansi Karbon. (2 Desember 2025). Standar akuntansi lan pelaporan GRK global kanggo industri keuangan.https://carbonaccountingfinancials.com/files/standard-launch-2025/PCAF-PartA-2025-Full-Document-Clean.pdf)

Tyk Technologies. (2025). Manajemen API kanggo layanan keuangan: Modernisasi kanggo keuangan terbuka. https://tyk.io/financial-services/

Kelompok Kerja Infrastruktur Pasar Karbon Bank Dunia. (Juni 2025). Cathetan pandhuan teknis babagan standarisasi MRV digital ing pasar karbon: Kriteria evaluasi sistem lan penilaian hotspot. https://openknowledge.worldbank.org/entities/publication/397c4e52-445a-4cf4-89df-f2e61373a524