ទីផ្សារហិរញ្ញវត្ថុកំពុងឆ្លងកាត់ការផ្លាស់ប្តូរជាមូលដ្ឋានពីការផ្តល់ហិរញ្ញប្បទាន "ផ្អែកលើប្រាក់ចំណូល" ទៅជា "ជាប់ទាក់ទងនឹងការអនុវត្តរចនាសម្ព័ន្ធ។ នៅដំណាក់កាលដំបូងនៃហិរញ្ញវត្ថុបៃតង ដើមទុនត្រូវបានកំណត់សម្រាប់ទ្រព្យសកម្មជាក់លាក់ដូចជាកសិដ្ឋានខ្យល់ ឬបន្ទះសូឡា។ សព្វថ្ងៃនេះ ប្រាក់កម្ចីដែលភ្ជាប់ទៅនឹងនិរន្តរភាព (SLLs) និងមូលបត្របំណុល (SLBs) បានផ្លាស់ប្តូរការអនុវត្តអាកាសធាតុទៅជាកិច្ចព្រមព្រៀងហិរញ្ញវត្ថុប្រកបដោយប្រសិទ្ធភាព។

ការកំណត់ហិរញ្ញវត្ថុដែលភ្ជាប់ទៅនឹងការអនុវត្ត

ប្រាក់កម្ចីដែលភ្ជាប់ជាមួយនឹងនិរន្តរភាព គឺជាឧបករណ៍ហិរញ្ញប្បទានសាជីវកម្ម ដែលថ្លៃដើមដើមទុន ភាគច្រើនជាអត្រាការប្រាក់ ត្រូវបានភ្ជាប់ដោយផ្ទាល់ទៅនឹងការសម្រេចបានគោលដៅអនុវត្តនិរន្តរភាព (SPT) របស់អ្នកខ្ចី។ ឧបករណ៍ទាំងនេះអនុញ្ញាតឱ្យប្រាក់ចំណូលត្រូវបានប្រើប្រាស់សម្រាប់គោលបំណងសាជីវកម្មទូទៅ ដែលសម្គាល់ពួកវាពីប្រាក់កម្ចីបៃតងបែបប្រពៃណី ដែលតម្រូវឱ្យមានថវិកាសម្រាប់គម្រោងបរិស្ថានជាក់លាក់។

ស្រដៀងគ្នានេះដែរ មូលបត្របំណុលដែលភ្ជាប់ទៅនឹងនិរន្តរភាព គឺជាឧបករណ៍បំណុលដែលអ្នកចេញមូលបត្រប្តេជ្ញាសម្រេចបាននូវគោលដៅនិរន្តរភាពជាក់លាក់។ លក្ខណៈហិរញ្ញវត្ថុ ឬរចនាសម្ព័ន្ធនៃមូលបត្របំណុល ដូចជាអត្រាគូប៉ុង កែសម្រួលដោយផ្អែកលើការសម្រេចបាននូវគោលដៅទាំងនេះ។ តាមរយៈការប្រើប្រាស់ការកែតម្រូវអត្រាការប្រាក់ ដែលជាការកែតម្រូវអត្រាការប្រាក់ជាធម្មតាចាប់ពី 5 ទៅ 25 ចំណុចមូលដ្ឋាន អ្នកឱ្យខ្ចីប្រាក់អាចលើកទឹកចិត្តឥរិយាបថសាជីវកម្មដោយផ្ទាល់។

ទោះជាយ៉ាងណាក៏ដោយ ការវិវត្តន៍នេះបង្កើតភាពផ្ទុយគ្នាខាងបច្ចេកទេស៖ ដើម្បីឱ្យការលើកទឹកចិត្តទាំងនេះអាចទុកចិត្តបាន ពួកគេត្រូវតែមានការគាំទ្រដោយទិន្នន័យដែលមានភាពស្មោះត្រង់ខ្ពស់។ ប្រសិនបើថ្លៃដើមនៃការត្រួតពិនិត្យ ការរាយការណ៍ និងការផ្ទៀងផ្ទាត់ (MRV) លើសពីអត្ថប្រយោជន៍ហិរញ្ញវត្ថុរបស់ greenium ដែលជាការបញ្ចុះតម្លៃអត្រាការប្រាក់ ឧបករណ៍នេះក្លាយជាមិនអាចអនុវត្តបានខាងសេដ្ឋកិច្ចសម្រាប់អ្នកខ្ចី និងជាហានិភ័យកេរ្តិ៍ឈ្មោះសម្រាប់អ្នកឱ្យខ្ចី។ ដើម្បីដោះស្រាយបញ្ហានេះ ស្ថាប័នហិរញ្ញវត្ថុត្រូវតែតម្រឹម... ការវិនិយោគ MRV ជាមួយនឹងទំហំ និងភាពស្មុគស្មាញនៃផលប័ត្ររបស់ពួកគេ។

ហេតុអ្វីបានជាហេដ្ឋារចនាសម្ព័ន្ធ MRV មានសារៈសំខាន់នៅក្នុងហិរញ្ញវត្ថុទំនើប

ការផ្លាស់ប្តូរសកលទៅកាន់សេដ្ឋកិច្ចសុទ្ធសូន្យបានបង្កឱ្យមានការផ្លាស់ប្តូររចនាសម្ព័ន្ធនៅក្នុងហិរញ្ញវត្ថុអាកាសធាតុ។ ហិរញ្ញវត្ថុអាកាសធាតុដែលផ្អែកលើការអនុវត្តតម្រូវឱ្យមានប្រព័ន្ធត្រួតពិនិត្យដ៏រឹងមាំដើម្បីប្រែក្លាយភាពធន់នឹងអាកាសធាតុទៅជាកាតព្វកិច្ចគ្រប់គ្រងដែលមានតម្លៃ។ ស្ថាប័ននានាត្រូវតែផ្លាស់ប្តូរពីការរាយការណ៍តាមប្រធានបទទៅជាភស្តុតាងគោលបំណងដើម្បីរក្សាសុចរិតភាពទីផ្សារ។

ស្ថានភាពបច្ចុប្បន្នបង្ហាញថា ភាពមិនប្រាកដប្រជានៃមូលដ្ឋានមធ្យមនៅក្នុងប្រព័ន្ធដោយដៃអាចគ្របដណ្តប់ 171% នៃការប៉ាន់ស្មានមធ្យម។ ភាពប្រែប្រួលនេះនាំឱ្យមានការផ្តល់ឥណទានលើស ឬការកែតម្រូវរឹមមិនត្រឹមត្រូវ។ ហេដ្ឋារចនាសម្ព័ន្ធដែលមានភាពសុចរិតខ្ពស់ប្រើប្រាស់វិធីសាស្រ្តរួមបញ្ចូលគ្នាច្រើនម៉ូដែល និងទិន្នន័យភូមិសាស្ត្រប្រវត្តិសាស្ត្រ ដើម្បីកាត់បន្ថយភាពប្រែប្រួលនេះ។

ការរុករកការវិវត្តន៍ MRV៖ ផែនទីបង្ហាញផ្លូវដ៏ទំនើប

ការវិនិយោគស្ថាប័ននៅក្នុង MRV ជាទូទៅត្រូវបានចាត់ថ្នាក់ជាបីកម្រិតដោយផ្អែកលើទំហំទ្រព្យសកម្ម និងទំហំនៃប្រតិបត្តិការដែលភ្ជាប់ទៅនឹងនិរន្តរភាព។ ការកសាង "ស្រទាប់ការពិត" ដ៏សុចរិតខ្ពស់តម្រូវឱ្យមានវិធីសាស្រ្តជាដំណាក់កាលដែលធ្វើឱ្យមានតុល្យភាពរវាងការចំណាយមូលធន (CapEx) ទល់នឹងការសន្សំប្រតិបត្តិការរយៈពេលវែង។

កម្រិតទី 1៖ ស្ថាប័នខ្នាតតូច (ទ្រព្យសកម្ម <€1bn)

ស្ថាប័នតូចៗ ជាធម្មតាស្ថាប័នទាំងនោះដែលមានទ្រព្យសកម្មទាក់ទងនឹងនិរន្តរភាពតិចជាង 1 ពាន់លានអឺរ៉ូ ជារឿយៗពឹងផ្អែកលើវិធីសាស្រ្ត Tier 1។ ទាំងនេះផ្តល់អាទិភាពដល់ការកាត់បន្ថយការចំណាយដើមទុនជាមុន (CapEx) ដោយប្រើកត្តាលំនាំដើមរបស់ IPCC—តម្លៃបំភាយឧស្ម័នទូទៅដែលផ្តល់ជូនសម្រាប់សកម្មភាពផ្សេងៗគ្នា—និងគំរូរាយការណ៍ដោយដៃ។ គោលបំណងចម្បងសម្រាប់តួអង្គទាំងនេះគឺដើម្បីកាត់បន្ថយបន្ទុករដ្ឋបាល ខណៈពេលដែលរក្សាកម្រិតមូលដ្ឋាននៃការអនុលោមតាមដែលបំពេញតាមតម្រូវការ "ប្រអប់ធីក" របស់បទប្បញ្ញត្តិ។ ខណៈពេលដែលអាចចូលប្រើបាន វិធីសាស្រ្តនេះទទួលរងពី "ភាពយឺតយ៉ាវក្នុងការធ្វើសវនកម្ម" ដ៏សំខាន់ ដែលវដ្តផ្ទៀងផ្ទាត់ចំណាយពេលពី 12 ទៅ 24 ខែ ដែលអាចបង្កើតហានិភ័យ "ព័ត៌មានមិនស៊ីមេទ្រី" ដែលអ្នកឱ្យខ្ចីមិនអាចផ្ទៀងផ្ទាត់បានថាតើគោលដៅការអនុវត្តត្រូវបានបំពេញឬអត់។

កម្រិតទី 2៖ ស្ថាប័នខ្នាតមធ្យម (ទ្រព្យសកម្មចាប់ពី €1bn–€30bn)

ស្ថាប័នខ្នាតមធ្យមតំណាងឲ្យផ្នែកដែលកំពុងផ្លាស់ប្តូរទៅរកការទទួលទិន្នន័យឌីជីថល។ តាមរយៈការប្រើប្រាស់មូលដ្ឋានទិន្នន័យដែលមានមូលដ្ឋានលើពពកដើម្បីប្រមូលទិន្នន័យអ្នកខ្ចី ស្ថាប័នទាំងនេះកាត់បន្ថយថ្លៃពលកម្មផ្សះផ្សាដោយដៃ ដែលបើមិនដូច្នោះទេអាចឡើងដល់ 250,000 ដុល្លារជារៀងរាល់ឆ្នាំសម្រាប់ផលប័ត្រកម្រិតមធ្យម។ ដំណាក់កាលនេះផ្តោតលើប្រសិទ្ធភាព និងស្តង់ដារនៃការរាយការណ៍ទូទាំងវិស័យផ្សេងៗដើម្បីសម្រួលដល់ការវាយតម្លៃហានិភ័យទូទាំងផលប័ត្រ។ តាមរយៈការរួមបញ្ចូលទិន្នន័យភាគីទីបី ដូចជាការផ្លាស់ប្តូរការប្រើប្រាស់ដីធ្លីដែលទទួលបានពីផ្កាយរណប ស្ថាប័នហិរញ្ញវត្ថុអាចបង្កើតមូលដ្ឋានទិន្នន័យដែលស៊ីសង្វាក់គ្នា និងមានគោលបំណងជាងមុនសម្រាប់ការតាមដានការអនុវត្ត។

កម្រិតទី 3: ស្ថាប័នធំៗ (ទ្រព្យសកម្ម > €30bn)

ស្ថាប័នធំៗទទួលបានអត្ថប្រយោជន៍ពីសេដ្ឋកិច្ចទ្រង់ទ្រាយធំដោយការវិនិយោគលើ MRV ឌីជីថលពេញលេញ (dMRV)។ ទោះបីជា CapEx ដំបូងខ្ពស់ជាងក៏ដោយ ការចំណាយប្រតិបត្តិការ (OpEx) នៃការផ្ទៀងផ្ទាត់ត្រូវបានកាត់បន្ថយប្រមាណ 50-70% តាមរយៈស្វ័យប្រវត្តិកម្ម និងការលុបបំបាត់តម្រូវការចុះទៅមើលទីតាំងជាក់ស្តែង។ សម្រាប់អង្គភាពទាំងនេះ dMRV មិនមែនគ្រាន់តែជាឧបករណ៍អនុលោមភាពប៉ុណ្ណោះទេ ប៉ុន្តែជាភាពខុសគ្នាជាយុទ្ធសាស្ត្រដែលអនុញ្ញាតឱ្យពួកគេផ្តល់ជូននូវលក្ខខណ្ឌប្រកួតប្រជែងកាន់តែច្រើន និងទាក់ទាញដើមទុនដែលផ្តោតលើ ESG ក្នុងតម្លៃទាបជាង។ ការផ្លាស់ប្តូរនេះអាចឱ្យមាន "សវនកម្មអ៊ីនធឺណិត" ដែលផ្នែករឹង និងកម្មវិធីត្រូវបានបញ្ជាក់ម្តង ដែលអនុញ្ញាតឱ្យមានការផ្ទៀងផ្ទាត់ជាបន្តបន្ទាប់ពីចម្ងាយ។

| កម្រិតស្ថាប័ន | កម្រិតទ្រព្យសកម្ម | វិធីសាស្ត្រ MRV | លទ្ធផលហិរញ្ញវត្ថុ |

| តូច | <€1bn | កម្រិតទី 1 (លំនាំដើមរបស់ IPCC) | ការចំណាយដើមទុនទាប / កម្លាំងពលកម្មខ្ពស់ |

| ទំហំមធ្យម | ១ពាន់លានអឺរ៉ូ – ៣០ពាន់លានអឺរ៉ូ | ពពកឌីជីថល | ការសន្សំសម្រាប់ការផ្សះផ្សា |

| ដែលមានទំហំធំ | > 30 ពាន់លានអឺរ៉ូ | dMRV / IoT ពេញលេញ | ការកាត់បន្ថយ OpEx 50–70% |

ការអនុវត្តហេដ្ឋារចនាសម្ព័ន្ធ MRV ជាជំហានៗ

ដើម្បីកសាងស្រទាប់សច្ចភាពខ្ពស់ ស្ថាប័នហិរញ្ញវត្ថុគួរតែអនុវត្តតាមផែនទីបង្ហាញផ្លូវជាដំណាក់កាលនេះ៖

ជំហានទី 1: គូសផែនទីទេសភាពទិន្នន័យបច្ចុប្បន្ន

វាយតម្លៃប្រព័ន្ធគ្រប់គ្រងផលប័ត្រដែលមានស្រាប់ និងកំណត់កន្លែងដែលទិន្នន័យការបំភាយឧស្ម័នបាត់ ឬប៉ាន់ស្មាន។ ការវាយតម្លៃនេះអនុញ្ញាតឱ្យអ្នកផ្តល់ប្រាក់កម្ចីផ្តល់អាទិភាពដល់វិស័យដែលមានសារៈសំคัญខ្ពស់ ដូចជាក្រុមហ៊ុនផ្គត់ផ្គង់ថាមពល ឬផលិតកម្មធុនធ្ងន់។

ជំហានទី 2: បង្កើតកម្រិតនៃភាពស្មុគស្មាញ

តម្រឹមការវិនិយោគជាមួយនឹងទំហំផលប័ត្រ។ ស្ថាប័នខ្នាតតូច (ទ្រព្យសកម្មតិចជាង €1 ពាន់លាន) ជារឿយៗពឹងផ្អែកលើវិធីសាស្រ្ត Tier 1 ដោយប្រើកត្តាលំនាំដើមរបស់ IPCC។ ស្ថាប័នខ្នាតមធ្យម (ទ្រព្យសកម្មចាប់ពី €1 ពាន់លាន–€30 ពាន់លាន) ផ្លាស់ប្តូរទៅរកការទទួលយកឌីជីថលដោយប្រើមូលដ្ឋានទិន្នន័យ cloud ដើម្បីកាត់បន្ថយថ្លៃដើមផ្សះផ្សាដោយដៃ។ ស្ថាប័នធំៗ (ទ្រព្យសកម្មលើសពី €30 ពាន់លាន) វិនិយោគលើ Digital MRV (dMRV) ពេញលេញដើម្បីទទួលបានអត្ថប្រយោជន៍ពីសេដ្ឋកិច្ចទ្រង់ទ្រាយធំ។

ជំហានទី 3: កំណត់អត្តសញ្ញាណ "ចំណុចក្តៅ DMRV"

ព្រំដែនប្រសិទ្ធភាពផ្តោតលើសមាមាត្រសុចរិតភាពទៅនឹងថ្លៃដើមខ្ពស់បំផុតដែលអាចធ្វើទៅបាន ជាជាងការសម្រេចបានភាពត្រឹមត្រូវ 100% នៅគ្រប់ទីកន្លែង។ អ្នកផ្តល់ប្រាក់កម្ចីគួរតែធ្វើឌីជីថលនូវសមាសធាតុលំហូរការងារអាទិភាព ដូចជាការគណនាការកាត់បន្ថយការបំភាយឧស្ម័នដោយស្វ័យប្រវត្តិ (ER) និងការផ្ទៀងផ្ទាត់ភាគីទីបី ដែលដំណើរការដោយដៃមានភាពយឺតយ៉ាវ និងប្រើប្រាស់ធនធានច្រើន។

ជំហានទី 4: ដាក់ពង្រាយ Middleware Gateways

ស្ថាប័នហិរញ្ញវត្ថុគួរតែដាក់ពង្រាយស្រទាប់ middleware ដើម្បីសម្រួលដល់ការបញ្ចូលទិន្នន័យដែលមានសុវត្ថិភាព និងទាន់ពេលវេលាពីវេទិកា dMRV ជាជាងការជំនួសប្រព័ន្ធធនាគារស្នូលចាស់ៗ។ ច្រកផ្លូវ API ដើរតួជាអ្នកបកប្រែរវាងទិន្នន័យឧបករណ៍ចាប់សញ្ញា IoT និងទម្រង់ធនាគារបែបប្រពៃណី។

ជំហានទី 5: តម្រឹមជាមួយអ្នកផ្ទៀងផ្ទាត់ដែលមានការទទួលស្គាល់

អ្នកធានាចុងក្រោយនៃទំនុកចិត្តគឺជាអ្នកផ្ទៀងផ្ទាត់ភាគីទីបី។ ចំពោះហិរញ្ញប្បទានដែលផ្អែកលើការអនុវត្ត អ្នកផ្ទៀងផ្ទាត់ត្រូវតែមានការទទួលស្គាល់ក្រោមស្តង់ដារអន្តរជាតិដូចជា ISO 14064-3 និង ISO 14065។

គន្លឹះយុទ្ធសាស្ត្រសម្រាប់ការអនុវត្ត

ដើម្បីផ្លាស់ប្តូរពីការអនុវត្តការអនុលោមតាម "ប្រអប់ធីក" ទៅជាប្រតិបត្តិការយុទ្ធសាស្ត្រដែលមានតម្លៃខ្ពស់ ស្ថាប័នហិរញ្ញវត្ថុគួរតែពិចារណាលើយុទ្ធសាស្ត្រសមាហរណកម្មកម្រិតខ្ពស់ទាំងនេះ៖

១. ការកំណត់តម្លៃកាបូនខាងក្នុង (ICP) ដ៏រឹងមាំ

ការអនុវត្តល្អបំផុតជាសកលកំពុងផ្លាស់ប្តូរហួសពី "ថ្លៃសញ្ញាសម្ងាត់" ឬ "តម្លៃស្រមោល" ដែលប្រើសម្រាប់តែការរាយការណ៍តាមទ្រឹស្តីប៉ុណ្ណោះ។ ICP ដែលមានប្រសិទ្ធភាពត្រូវតែភ្ជាប់យ៉ាងរឹងមាំទៅនឹងការអនុម័តចំណាយដើមទុន (CapEx) ដោយធានាថាគ្មានគម្រោងណាមួយទទួលបានការអនុម័តទេ លុះត្រាតែវានៅតែអាចដំណើរការបានក្រោមតម្លៃកាបូនផ្ទៃក្នុង។ យុទ្ធសាស្ត្រនេះគឺចាំបាច់សម្រាប់ក្រុមហ៊ុនដែលកំពុងរៀបចំសម្រាប់ទេសភាពអនុលោមភាពដូចជា ទីផ្សារកាបូនឥណ្ឌា (ICM) និងរបស់ខ្លួន គម្រោងជួញដូរឥណទានកាបូន (CCTS)ដែលដាក់តម្លៃហិរញ្ញវត្ថុលើការបំភាយឧស្ម័នផ្ទះកញ្ចក់ជាក់ស្តែង។ ស្ថាប័ននានាគួរតែកំណត់ស្តង់ដារ ICP របស់ពួកគេធៀបនឹងសញ្ញាខាងក្រៅ។ ឧទាហរណ៍ ការកំណត់តម្លៃជាថ្នាក់ចាប់ផ្តើមពី ₹1,500/តោន ក្នុងឆ្នាំ 2025 និងពង្រីកដល់ ₹3,000/តោន ក្នុងឆ្នាំ 2030 ជួយបង្ហាញពីថ្លៃដើមពិតប្រាកដនៃការផ្លាស់ប្តូរទៅកាន់អ្នកខ្ចីប្រាក់ និងលើកទឹកចិត្តឱ្យមានការកាត់បន្ថយកាបូនកាន់តែខ្លាំងក្លា មុនពេលគម្រោងក្នុងស្រុករឹតបន្តឹង។

2. ផ្តោតលើ “ចំណុចក្តៅ DMRV” សម្រាប់ ROI អតិបរមា

«ព្រំដែនប្រសិទ្ធភាព» មិនមែននិយាយអំពីការសម្រេចបានភាពត្រឹមត្រូវ 100% នៅទូទាំងចំណុចទិន្នន័យនីមួយៗនោះទេ។ វានិយាយអំពីការស្វែងរកសមាមាត្រសុចរិតភាពទៅនឹងថ្លៃដើមខ្ពស់បំផុត ជាជាងការសម្រេចបានភាពត្រឹមត្រូវ 100% នៅគ្រប់ទីកន្លែង។ អ្នកផ្តល់ប្រាក់កម្ចីគួរតែកំណត់អត្តសញ្ញាណសមាសធាតុលំហូរការងារអាទិភាព ឬចំណុចក្តៅ DMRV ដែលឌីជីថលូបនីយកម្មផ្តល់នូវតម្លៃដ៏អស្ចារ្យបំផុត ដូចជាការគណនាការកាត់បន្ថយការបំភាយឧស្ម័នដោយស្វ័យប្រវត្តិ (ER) និងការផ្ទៀងផ្ទាត់ភាគីទីបី។ ផ្នែកដែលមានអាទិភាពខ្ពស់ជាធម្មតារួមមានដំណើរការដោយដៃដែលមានល្បឿនយឺតជាប្រវត្តិសាស្ត្រ ងាយនឹងកំហុស និងប្រើប្រាស់ធនធានច្រើន។ តាមរយៈការថ្លឹងថ្លែងអត្ថប្រយោជន៍នៃការចាប់សញ្ញាកម្រិតខ្ពស់ទល់នឹងជម្រើសដែលមិនសូវស្មុគស្មាញ ប៉ុន្តែងាយស្រួលរកបាន ធនាគារអាចធ្វើមាត្រដ្ឋានផលប័ត្ររបស់ពួកគេប្រកបដោយប្រសិទ្ធភាពចំណាយកាន់តែច្រើន។

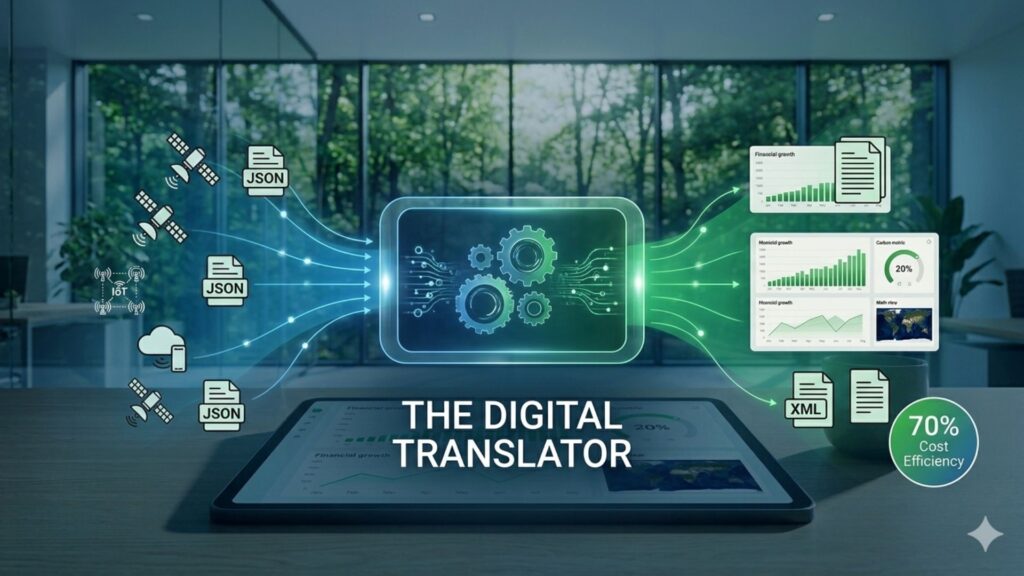

៣. ដាក់ពង្រាយ API Gateways ជា "អ្នកបកប្រែឌីជីថល"

ជំនួសឲ្យការព្យាយាមជួសជុលប្រព័ន្ធធនាគារស្នូលចាស់ៗរយៈពេលច្រើនឆ្នាំ ស្ថាប័នហិរញ្ញវត្ថុគួរតែដាក់ពង្រាយស្រទាប់កម្មវិធីកណ្តាល។ ច្រកផ្លូវ API ដើរតួជា "អ្នកបកប្រែ" រវាង "គ្រាមភាសា" បច្ចេកទេសចម្រុះនៃសេដ្ឋកិច្ចអាកាសធាតុ—ឧទាហរណ៍ ការបម្លែងទិន្នន័យ JSON ពីឧបករណ៍ចាប់សញ្ញា IoT ទៅជាទម្រង់ XML ដែលត្រូវការដោយវេទិកាធនាគារបែបប្រពៃណី។

ច្រកទ្វារឈានមុខគេ ដូចជា Tyk អាចផ្តល់នូវការសន្សំសំចៃថ្លៃដើមរហូតដល់ 70% តាមរយៈស្ថាបត្យកម្មដើមលើពពក ខណៈពេលដែលផ្តល់នូវការគ្រប់គ្រងកណ្តាលដែលត្រូវការដើម្បីបញ្ចូលដៃគូ fintech ភ្លាមៗ និងធ្វើស្វ័យប្រវត្តិកម្មការអនុលោមតាម។

ការប្រើប្រាស់វេទិកាដែលមានការរួមបញ្ចូលដែលភ្ជាប់មកជាមួយអាចលុបបំបាត់ silos ទិន្នន័យ ដែលផ្តល់ឱ្យក្រុមប្រឹក្សាភិបាលនូវ "ប្រភពនៃសេចក្តីពិត" រួមនៅទូទាំងផ្នែកផ្គត់ផ្គង់ ការគ្រប់គ្រងគម្រោង និងនាយកដ្ឋានហានិភ័យ។

៤. ទទួលយកប្រព័ន្ធឌីជីថលចាប់ពី "ថ្ងៃដំបូង"

មួយក្នុងចំណោមបញ្ហាទូទៅបំផុតគឺការពន្យារពេលការអនុវត្ត MRV ដែលជារឿយៗនាំឱ្យមាន "គម្លាតទិន្នន័យ" ដែលមិនអាចជួសជុលបាន ឬចំណាយច្រើនហួសហេតុពេក។ ការជួសជុលទិន្នន័យផលិតកម្មប្រវត្តិសាស្ត្រឡើងវិញគឺមានភាពរញ៉េរញ៉ៃខ្លាំង ហើយអាចធ្វើឱ្យខូចវិញ្ញាបនបត្រ ដែលអាចធ្វើឱ្យការដេញថ្លៃបរាជ័យ ទោះបីជាគម្រោងមូលដ្ឋានអាចដំណើរការបានក៏ដោយ។ តាមរយៈការបង្កើតឆ្អឹងខ្នងឌីជីថលតាំងពីដំបូង ស្ថាប័ននានាធានាថាកាបូនគ្រប់តោនអាចវាស់វែងបាន អាចតាមដានបាន និងអាចផ្ទៀងផ្ទាត់បាន ដែលការពារសក្តានុពលចំណូលរយៈពេលវែង និងបង្កើនទំនុកចិត្តរបស់អ្នកទិញ។

សំនួរចំលើយ (FAQ)

ចំណុចមូលដ្ឋាន គឺជាឯកតារង្វាស់ស្តង់ដារក្នុងវិស័យហិរញ្ញវត្ថុ ដែលតំណាងឱ្យមួយរយភាគរយ (0.01%)។ នៅក្នុងឧបករណ៍ដែលទាក់ទងនឹងនិរន្តរភាព ចំណុចមូលដ្ឋានត្រូវបានប្រើដើម្បីបង្ហាញពីការប្រែប្រួលតិចតួចនៃអត្រាការប្រាក់ដោយភាពជាក់លាក់ដាច់ខាត។ នេះលុបបំបាត់ការភាន់ច្រឡំរវាងការផ្លាស់ប្តូរភាគរយទាក់ទង និងដាច់ខាត។ ឧទាហរណ៍ ការកែតម្រូវចំណុចមូលដ្ឋានចំនួន 25 ត្រូវគ្នាទៅនឹងការផ្លាស់ប្តូរ 0.25% យ៉ាងពិតប្រាកដ។

តង្កៀប 5 ទៅ 25 bps គឺជាអនុសញ្ញាទីផ្សារដែលបានបង្កើតឡើងសម្រាប់ការលើកទឹកចិត្តដែលទាក់ទងនឹងការអនុវត្តនៅក្នុងប្រាក់កម្ចីដែលទាក់ទងនឹងនិរន្តរភាព។ ជួរនេះបច្ចុប្បន្នមានលក្ខណៈអភិរក្សជាងការកំណត់អត្រាការប្រាក់បែបប្រពៃណី ដែលជាធម្មតាកាត់បន្ថយការប្រាក់ក្នុងចន្លោះពី 10 ទៅ 50 ចំណុចមូលដ្ឋាន។ អ្នកឱ្យខ្ចីប្រាក់ច្រើនតែរក្សាការកើនឡើងទាំងនេះ ពីព្រោះលក្ខខណ្ឌដែលទាក់ទងនឹងការអនុវត្តគឺជាការច្នៃប្រឌិតថ្មីមួយ។ វិធីសាស្រ្តប្រុងប្រយ័ត្ននេះអនុញ្ញាតឱ្យអ្នកចូលរួមទីផ្សារសាកល្បងការត្រួតពិនិត្យគោលដៅក្នុងការអនុវត្តមុនពេលផលប៉ះពាល់ហិរញ្ញវត្ថុកាន់តែទូលំទូលាយ និងសំខាន់ជាងមុនត្រូវបានអនុម័ត។

«បៃតង» សំដៅលើការបញ្ចុះតម្លៃអត្រាការប្រាក់ដែលអ្នកខ្ចីទទួលបានសម្រាប់ការសម្រេចគោលដៅនិរន្តរភាព។ វាដើរតួជាការលើកទឹកចិត្តផ្នែកហិរញ្ញវត្ថុដើម្បីកែលម្អការអនុវត្តបរិស្ថាន។ ទោះជាយ៉ាងណាក៏ដោយ អ្នកខ្ចីត្រូវតែធានាថាថ្លៃដើមនៃការត្រួតពិនិត្យ ការរាយការណ៍ និងការផ្ទៀងផ្ទាត់ (MRV) មិនលើសពីការបញ្ចុះតម្លៃនេះទេ បើមិនដូច្នោះទេឧបករណ៍នេះក្លាយជាមិនអាចអនុវត្តបានខាងសេដ្ឋកិច្ច។

ចំណុចក្តៅ DMRV គឺជាសមាសធាតុលំហូរការងារជាក់លាក់ — ដូចជាការគណនាការកាត់បន្ថយការបំភាយឧស្ម័នដោយស្វ័យប្រវត្តិ (ER) ឬការផ្ទៀងផ្ទាត់ភាគីទីបី — ដែលឌីជីថលូបនីយកម្មផ្តល់នូវសមាមាត្រសុចរិតភាពទៅនឹងថ្លៃដើមខ្ពស់បំផុត។ ជំនួសឱ្យការព្យាយាមសម្រេចបានភាពត្រឹមត្រូវ 100% នៅទូទាំងចំណុចទិន្នន័យនីមួយៗ ការផ្តោតលើចំណុចក្តៅទាំងនេះអនុញ្ញាតឱ្យស្ថាប័នហិរញ្ញវត្ថុធ្វើមាត្រដ្ឋានផលប័ត្ររបស់ពួកគេប្រកបដោយប្រសិទ្ធភាពចំណាយ ខណៈពេលដែលលុបបំបាត់ដំណើរការដោយដៃដែលយឺត និងងាយនឹងកំហុស។

ការប៉ុនប៉ងជួសជុលប្រព័ន្ធធនាគារស្នូលចាស់ៗឡើងវិញទាំងស្រុង ជារឿយៗជាគម្រោងដែលចំណាយពេលច្រើនឆ្នាំ និងចំណាយច្រើនហួសហេតុ។ ច្រកផ្លូវ API ដើរតួជា "អ្នកបកប្រែឌីជីថល" (middleware) ដោយបំលែងទម្រង់ទិន្នន័យទំនើបៗពីឧបករណ៍ចាប់សញ្ញា IoT ទៅជាទម្រង់ប្រពៃណីដែលត្រូវការដោយវេទិកាធនាគារដែលមានស្រាប់។ វិធីសាស្រ្តនេះអាចផ្តល់នូវការសន្សំសំចៃថ្លៃដើមរហូតដល់ 70% និងអនុញ្ញាតឱ្យស្ថាប័ននានានាំយកដៃគូ fintech ថ្មី និងធ្វើស្វ័យប្រវត្តិកម្មការអនុលោមតាមច្បាប់ស្ទើរតែភ្លាមៗ។

អត្ថបទនេះត្រូវបានសរសេរដោយ Virna Chávez ពីទំព័រ Green Initiative ក្រុម។

ឯកសារយោង និងការអានបន្ថែម

អាណាស៊ី។ (២០២៥, ថ្ងៃទី ២៨ ខែកក្កដា)។ ការឈ្នះលើសពីការអនុលោមតាម៖ របៀបដែលទីផ្សារកាបូនអាចធ្វើឱ្យគុណសម្បត្តិប្រកួតប្រជែងរបស់អ្នកកាន់តែច្បាស់។ https://anaxee.com/winning-beyond-compliance-how-carbon-markets-can-sharpen-your-competitive-edge/

Carbonfuture។ (ឆ្នាំ ២០២៥ ថ្ងៃទី ៨ ខែតុលា)។ ហេតុផល ៧ យ៉ាងដែលអ្នកផ្គត់ផ្គង់ការដកយកកាបូនឈានមុខគេប្រើប្រាស់ MRV ឌីជីថលតាំងពីថ្ងៃដំបូង។ https://www.carbonfuture.earth/magazine/7-reasons-leading-carbon-removal-suppliers-use-digital-mrv-from-day-one

Lawrbit. (ខែមករា ឆ្នាំ២០២៦)។ ក្របខ័ណ្ឌច្បាប់ដ៏ទូលំទូលាយសម្រាប់គម្រោងជួញដូរឥណទានកាបូន (CCTS)។ https://www.lawrbit.com/article/carbon-credit-trading-scheme/

ភាពជាដៃគូសម្រាប់គណនេយ្យហិរញ្ញវត្ថុកាបូន។ (ថ្ងៃទី 2 ខែធ្នូ ឆ្នាំ 2025)។ ស្តង់ដារគណនេយ្យ និងរាយការណ៍ឧស្ម័នផ្ទះកញ្ចក់សកលសម្រាប់ឧស្សាហកម្មហិរញ្ញវត្ថុ។https://carbonaccountingfinancials.com/files/standard-launch-2025/PCAF-PartA-2025-Full-Document-Clean.pdf)

Tyk Technologies។ (2025)។ ការគ្រប់គ្រង API សម្រាប់សេវាកម្មហិរញ្ញវត្ថុ៖ ការធ្វើទំនើបកម្មសម្រាប់ហិរញ្ញវត្ថុបើកចំហ។ https://tyk.io/financial-services/

ក្រុមការងារហេដ្ឋារចនាសម្ព័ន្ធទីផ្សារកាបូនរបស់ធនាគារពិភពលោក។ (ខែមិថុនា ឆ្នាំ២០២៥)។ កំណត់ចំណាំណែនាំបច្ចេកទេសស្តីពីការធ្វើឱ្យមានលក្ខណៈស្តង់ដារនៃ MRV ឌីជីថលនៅក្នុងទីផ្សារកាបូន៖ លក្ខណៈវិនិច្ឆ័យវាយតម្លៃប្រព័ន្ធ និងការវាយតម្លៃចំណុចក្តៅ។ https://openknowledge.worldbank.org/entities/publication/397c4e52-445a-4cf4-89df-f2e61373a524